yfinance 라이브러리는 주식 데이터를 분석하는 데 자주 사용되지만, 주식 외에도 다양한 분야에서 활용될 수 있습니다. 아래는 yfinance 라이브러리를 사용할 수 있는 몇 가지 분야와 그 예시들을 간단하게 구현 해 봤습니다.

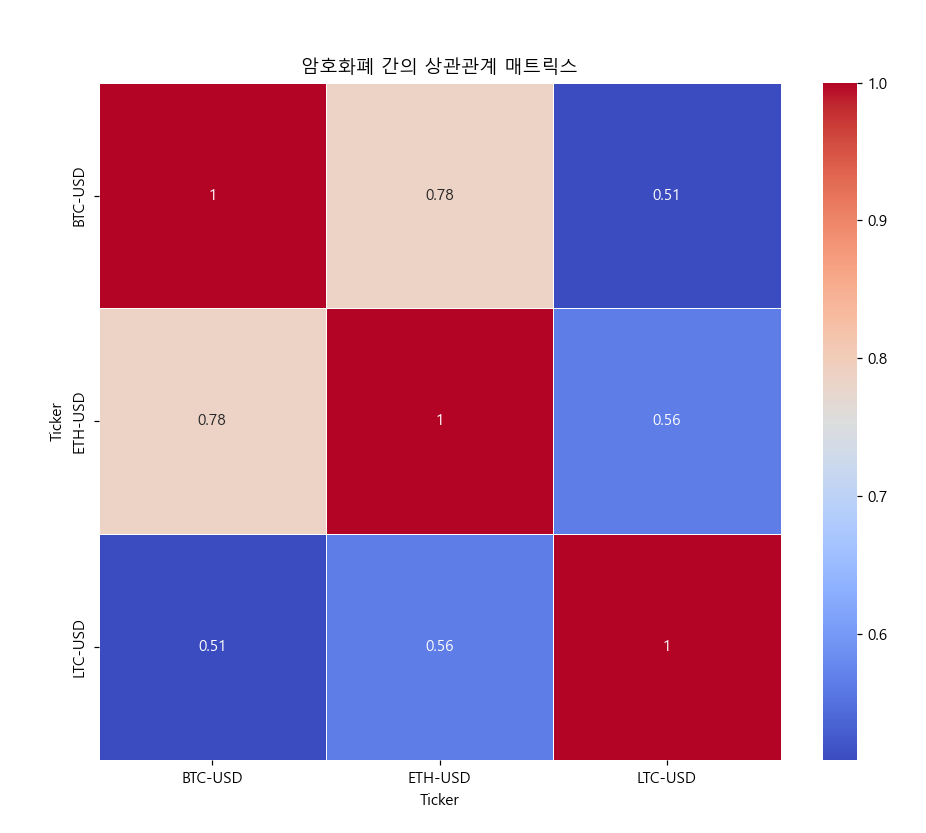

암호화폐(Cryptocurrency)

라이브러리를 사용하여 암호화폐의 가격 데이터를 분석할 수 있습니다. 암호화폐 간의 상관관계 분석, 이동평균 및 변동성 분석을 통해 투자 전략을 수립할 수 있습니다.

예제: 암호화폐 가격 데이터 분석

import yfinance as yf

import seaborn as sns

import matplotlib.pyplot as plt

plt.rcParams['font.family'] ='Malgun Gothic'

plt.rcParams['axes.unicode_minus'] =False

# 암호화폐 티커 목록

tickers = ["BTC-USD", "ETH-USD", "LTC-USD"]

# 지난 1년간의 일일 가격 데이터를 가져옵니다.

data = yf.download(tickers, period="1y", interval="1d")["Adj Close"]

# 각 암호화폐의 일일 수익률을 계산합니다.

returns = data.pct_change()

# 암호화폐 간의 상관관계 매트릭스를 계산합니다.

corr_matrix = returns.corr()

# 상관관계 매트릭스를 시각화합니다.

plt.figure(figsize=(10, 8))

sns.heatmap(corr_matrix, annot=True, cmap='coolwarm', linewidths=0.5)

plt.title('암호화폐 간의 상관관계 매트릭스')

plt.show()

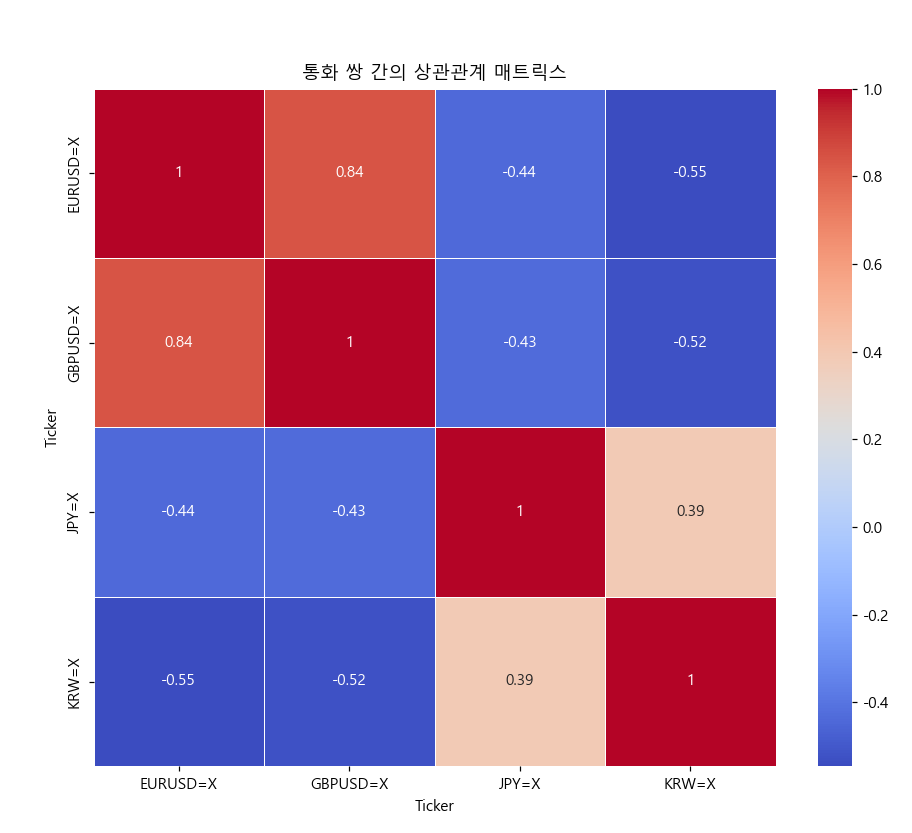

외환(Forex)

를 사용하여 외환 시장의 통화 쌍 데이터를 분석할 수 있습니다. 주요 통화 쌍의 가격 변동, 상관관계 및 이동평균 분석을 통해 외환 거래 전략을 수립할 수 있습니다.

예제: 통화 쌍 데이터 분석

import yfinance as yf

import seaborn as sns

import matplotlib.pyplot as plt

plt.rcParams['font.family'] ='Malgun Gothic'

plt.rcParams['axes.unicode_minus'] =False

# 통화 쌍 티커 목록

tickers = ["EURUSD=X", "JPY=X", "GBPUSD=X", "KRW=X",]

# 지난 1년간의 일일 가격 데이터를 가져옵니다.

data = yf.download(tickers, period="1y", interval="1d")["Adj Close"]

# 각 통화 쌍의 일일 수익률을 계산합니다.

returns = data.pct_change()

# 통화 쌍 간의 상관관계 매트릭스를 계산합니다.

corr_matrix = returns.corr()

# 상관관계 매트릭스를 시각화합니다.

plt.figure(figsize=(10, 8))

sns.heatmap(corr_matrix, annot=True, cmap='coolwarm', linewidths=0.5)

plt.title('통화 쌍 간의 상관관계 매트릭스')

plt.show()

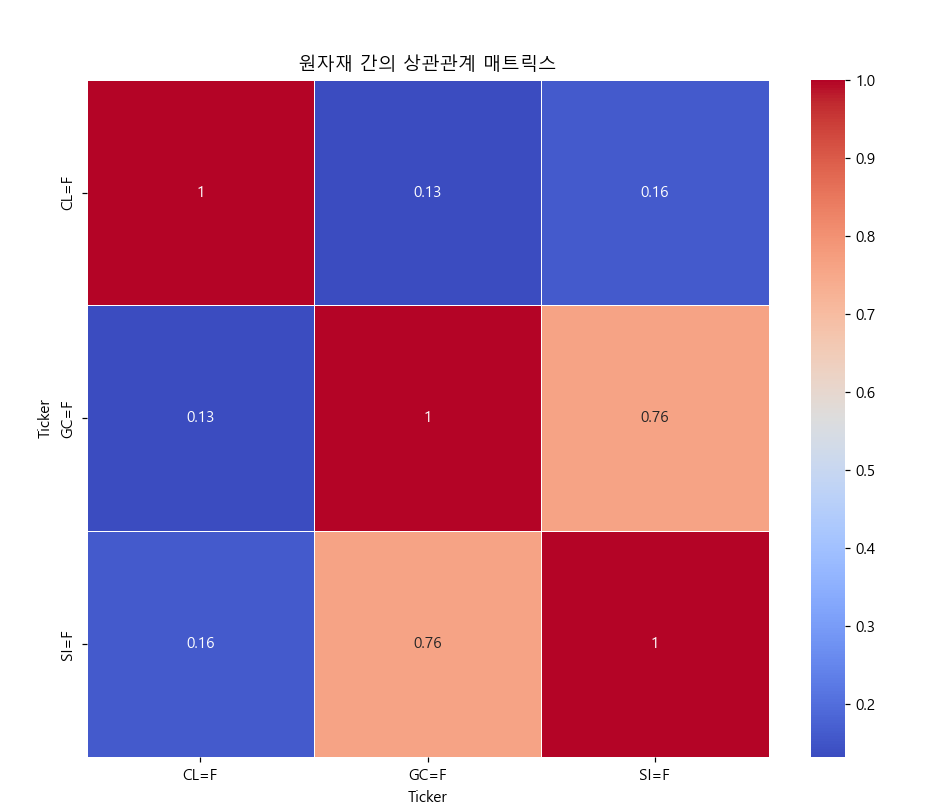

원자재(Commodities)

yfinance를 사용하여 원자재의 가격 데이터를 분석할 수 있습니다. 금, 은, 원유 등의 가격 변동 및 상관관계를 분석하여 투자 전략을 수립할 수 있습니다.

예제: 원자재 가격 데이터 분석

import yfinance as yf

import seaborn as sns

import matplotlib.pyplot as plt

plt.rcParams['font.family'] ='Malgun Gothic'

plt.rcParams['axes.unicode_minus'] =False

# 원자재 티커 목록

tickers = ["GC=F", "SI=F", "CL=F"]

# 지난 1년간의 일일 가격 데이터를 가져옵니다.

data = yf.download(tickers, period="1y", interval="1d")["Adj Close"]

# 각 원자재의 일일 수익률을 계산합니다.

returns = data.pct_change()

# 원자재 간의 상관관계 매트릭스를 계산합니다.

corr_matrix = returns.corr()

# 상관관계 매트릭스를 시각화합니다.

plt.figure(figsize=(10, 8))

sns.heatmap(corr_matrix, annot=True, cmap='coolwarm', linewidths=0.5)

plt.title('원자재 간의 상관관계 매트릭스')

plt.show()

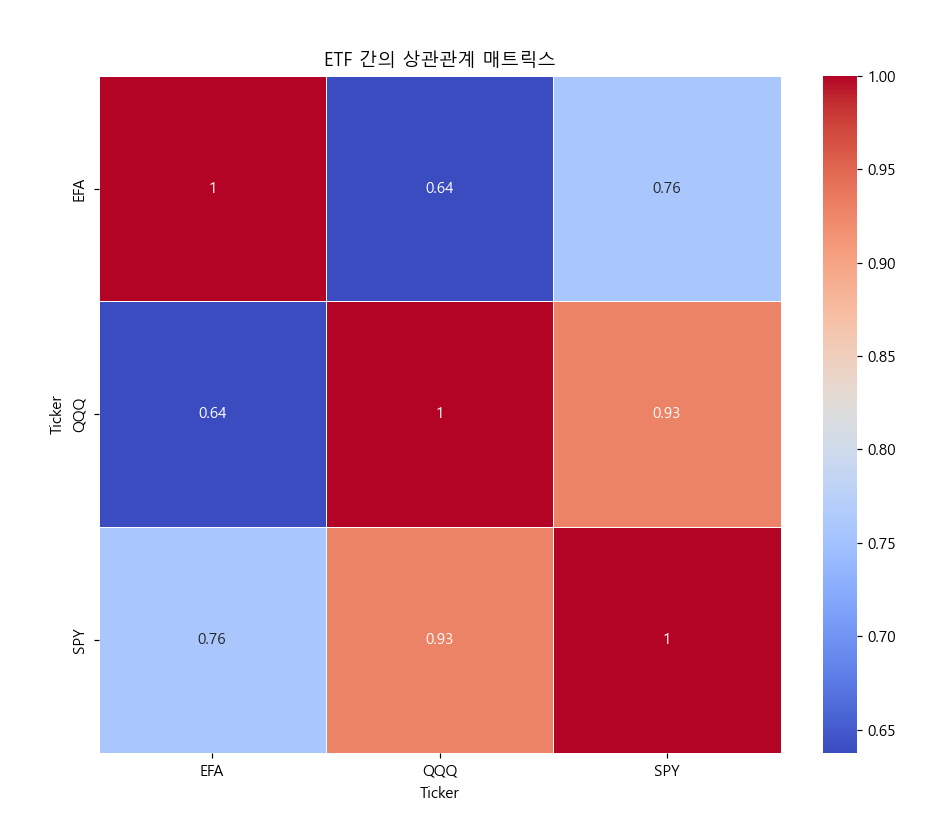

상장지수펀드(ETFs)

ETF의 성과를 분석하여 다양한 자산군에 대한 투자를 평가할 수 있습니다. ETF 간의 상관관계 및 수익률 분석을 통해 포트폴리오 다각화를 도울 수 있습니다.

예제: ETF 데이터 분석

import yfinance as yf

import seaborn as sns

import matplotlib.pyplot as plt

plt.rcParams['font.family'] ='Malgun Gothic'

plt.rcParams['axes.unicode_minus'] =False

# ETF 티커 목록

tickers = ["SPY", "QQQ", "EFA"]

# 지난 1년간의 일일 가격 데이터를 가져옵니다.

data = yf.download(tickers, period="1y", interval="1d")["Adj Close"]

# 각 ETF의 일일 수익률을 계산합니다.

returns = data.pct_change()

# ETF 간의 상관관계 매트릭스를 계산합니다.

corr_matrix = returns.corr()

# 상관관계 매트릭스를 시각화합니다.

plt.figure(figsize=(10, 8))

sns.heatmap(corr_matrix, annot=True, cmap='coolwarm', linewidths=0.5)

plt.title('ETF 간의 상관관계 매트릭스')

plt.show()

관련된 글:

파이썬 – 라이브러리 (1)- 판다(Pandas)

파이썬 – 라이브러리 (1)- 판다(Pandas)

파이썬 – Python과 판다를 야후 파이낸스 API와 함께 사용하기

파이썬 – Python과 판다를 야후 파이낸스 API 활용 예제 1 – 주식관련

파이썬 – Python과 판다를 야후 파이낸스 API와 함께 사용하기

파이썬 – Python과 판다를 야후 파이낸스 API 활용 예제 1 – 주식관련

도커(Docker) 컨테이너를 사용하여 NGINX, PHP, MySQL 및 phpMyAdmin으로 워드프레스(WordPress) 컨테이너화하기

도커(Docker) 컨테이너를 사용하여 NGINX, PHP, MySQL 및 phpMyAdmin으로 워드프레스(WordPress) 컨테이너화하기

[DSPy] 09.Optimizers (formerly Teleprompters) :Programming—not prompting—Language Models

[DSPy] 10.Assertions:Programming—not prompting—Language Models

[DSPy] 09.Optimizers (formerly Teleprompters) :Programming—not prompting—Language Models

[DSPy] 10.Assertions:Programming—not prompting—Language Models